平安銀行:7月8日接受機構(gòu)調(diào)研,投資者參與

證券之星消息,2025年7月14日平安銀行(000001)發(fā)布公告稱公司于2025年7月8日接受機構(gòu)調(diào)研。

具體內(nèi)容如下:

問:介紹公司發(fā)展戰(zhàn)略、經(jīng)營業(yè)績,回答投資者

答:介紹公司發(fā)展戰(zhàn)略、經(jīng)營業(yè)績,投資者提問

問:銀行經(jīng)營情況如何?中長期的戰(zhàn)略方向是什么?

答:2025年一季度,我行營收利潤雖同比下降,但業(yè)務經(jīng)營整體還是保持穩(wěn)健。受市場變化、優(yōu)化業(yè)務結(jié)構(gòu)等因素影響,我行2025年一季度實現(xiàn)營業(yè)收入337.09億元,同比下降13.1%。同時,通過數(shù)字化轉(zhuǎn)型驅(qū)動經(jīng)營降本增效,業(yè)務及管理費90.55億元,同比下降13.2%;加強資產(chǎn)質(zhì)量管控,加大不良資產(chǎn)清收處置力度,信用及其他資產(chǎn)減值損失74.30億元,同比下降20.9%;實現(xiàn)凈利潤140.96億元,同比下降5.6%。

未來我行將堅持以“中國最卓越、全球領先的智能化零售銀行”為戰(zhàn)略目標,堅持“零售做強、對公做精、同業(yè)做專”戰(zhàn)略方針,持續(xù)升級零售、對公、資金同業(yè)業(yè)務經(jīng)營策略,持續(xù)強化風險管理,持續(xù)深化數(shù)字化轉(zhuǎn)型,整體業(yè)務經(jīng)營保持穩(wěn)健。

問:貴行對25年分紅比例的展望?

答:綜合考慮股東投資報、監(jiān)管機構(gòu)對資本充足率的要求以及我行業(yè)務可持續(xù)發(fā)展等因素,以我行2024年12月31日的總股本19,405,918,198股為基數(shù),2024年全年以每10股派發(fā)現(xiàn)金股利人民幣6.08元(含稅),合計派發(fā)現(xiàn)金股利人民幣117.99億元,占合并報表中歸屬于我行普通股股東凈利潤的比例為28.32%,占合并報表中歸屬于我行股東凈利潤的比例為26.51%。其中2024年中期已按每10股派發(fā)現(xiàn)金股利人民幣2.46元(含稅),派發(fā)現(xiàn)金股利人民幣47.74億元;2024年末期以每10股派發(fā)現(xiàn)金股利人民幣3.62元(含稅),派發(fā)現(xiàn)金股利人民幣70.25億元。本次權益分派股權登記日和除權除息日分別為2025年6月11日、2025年6月12日。

根據(jù)我行《2024-2026年度股東報規(guī)劃》,2024-2026年度每年以現(xiàn)金方式分配的利潤在當年實現(xiàn)的可分配利潤的10%至35%之間。

問:請貴行對息差走勢判斷?

答:2025年一季度,我行凈息差1.83%,較去年同期下降18個基點,主要受市場利率下行、優(yōu)化業(yè)務結(jié)構(gòu)等因素影響。

展望2025年,在資產(chǎn)重定價及支持實體經(jīng)濟的背景下,預計凈息差仍有下行壓力,但下行幅度有所趨緩。后續(xù)我行將繼續(xù)加強資產(chǎn)負債組合管理,精細化定價管理,做好前瞻引導,緩解息差下行。資產(chǎn)端,我行將持續(xù)做好大類資產(chǎn)配置,鼓勵優(yōu)質(zhì)信貸投放,加大實體經(jīng)濟支持力度;同時,我行將加強市場研判,靈活動態(tài)配置同業(yè)資產(chǎn),提升資金運用效率。負債端,我行將聚焦引導吸收低成本存款,管控高成本存款,靈活調(diào)整外幣資金吸收策略,敏捷擺布存款與同業(yè)負債吸收節(jié)奏,全力控制和降低整體負債成本。

問:請貴行目前整體資產(chǎn)質(zhì)量表現(xiàn)情況?

答:2025年一季度,宏觀經(jīng)濟總體呈現(xiàn)起步平穩(wěn)、穩(wěn)中有進的態(tài)勢,中小企業(yè)和個人還款能力有所恢復,但外部環(huán)境仍存在不確定性。我行響應國家戰(zhàn)略,積極服務實體經(jīng)濟,強化資產(chǎn)質(zhì)量管控手段,不斷優(yōu)化資產(chǎn)結(jié)構(gòu),持續(xù)加大問題資產(chǎn)處置力度,資產(chǎn)質(zhì)量整體平穩(wěn)。2025年3月末,不良貸款率1.06%,與上年末持平;撥備覆蓋率236.53%,撥貸比2.50%,風險抵補能力保持良好。

我行加大問題資產(chǎn)清收處置力度,進一步優(yōu)化不良資產(chǎn)管理機制。2025年一季度,我行核銷貸款170.65億元;收不良資產(chǎn)總額94.25億元,其中收已核銷不良資產(chǎn)本金37.60億元(含收已核銷不良貸款36.43億元);不良資產(chǎn)收額中97.3%為現(xiàn)金收,其余為以物抵債等方式收。未來,我行將密切跟蹤宏觀形勢變化,持續(xù)優(yōu)化資產(chǎn)結(jié)構(gòu),強化重點領域風險管控及體系化監(jiān)控,加大催清收力度,保持良好的風險抵補水平,牢牢守住資產(chǎn)質(zhì)量底線。

問:貴行財富中收手續(xù)費增長情況及后續(xù)展望?

答:2025年一季度,我行財富管理手續(xù)費收入12.08億元,同比增長12.5%;其中,代理個人保險收入3.44億元,同比增長38.7%,代理個人理財收入2.98億元,同比增長16.4%,代理個人基金收入5.22億元,同比增長5.7%。

我行持續(xù)升級多元化資產(chǎn)配置服務,提升私行財富業(yè)務的產(chǎn)品、服務及隊伍專業(yè)能力,逐步擴大品牌影響力。2025年一季度,我行獲評《歐洲貨幣》“最佳公益慈善咨詢服務獎”。產(chǎn)品方面,提升產(chǎn)品篩選、引入及定制能力,持續(xù)升級投資理財產(chǎn)品貨架,優(yōu)化保險產(chǎn)品結(jié)構(gòu),并依托平安集團醫(yī)療養(yǎng)老生態(tài)圈,逐步豐富“保險+服務”產(chǎn)品;服務方面,深化客戶分層服務策略,通過做深綜合金融、強化公私聯(lián)動,提供差異化的產(chǎn)品及服務組合,為私行客戶提供綜合化資產(chǎn)配置和財富傳承方案,并打造醫(yī)養(yǎng)、教育、慈善等王牌權益,為頂級私行客戶定制家族辦公室等個性化解決方案;隊伍方面,升級客戶經(jīng)營能力,借助智能化資產(chǎn)配置工具,為客戶提供“有溫度”的綜合化陪伴式服務。

問:貴行如何考量資本充足率及后續(xù)有無資本補充計劃?

答:2024年末,我行各級資本充足率均滿足監(jiān)管達標要求,核心一級資本充足率、一級資本充足率及資本充足率分別為9.12%、10.69%、13.11%。2024年,我行持續(xù)強化資本內(nèi)生積累,結(jié)合《商業(yè)銀行資本管理辦法》最新要求,不斷優(yōu)化表內(nèi)外資產(chǎn)業(yè)務結(jié)構(gòu),主動壓降低效及無效資本占用,提高資本配置及使用效率,充分考慮股東報要求,核心一級資本充足率保持穩(wěn)定。

未來,我行將繼續(xù)統(tǒng)籌平衡內(nèi)源性與外源性資本補充,進一步夯實資本實力,同時以資本報為導向持續(xù)提升資本精細化管理能力,提高各經(jīng)營機構(gòu)資本使用效率,兼顧股東報與資本需求,確保各級資本充足率持續(xù)滿足監(jiān)管達標要求,并保持一定的安全邊際和緩沖區(qū)間,為實現(xiàn)高質(zhì)量發(fā)展提供堅實的資本支撐。

問:一季度存款規(guī)模增長的原因及后續(xù)展望?

答:2025年3月末,我行個人存款余額13,308.83億元,較上年末增長3.4%;代發(fā)及批量業(yè)務帶來客戶存款余額3,785.72億元,較上年末增長6.5%;一季度個人存款日均余額13,166.31億元,較去年同期增長6.5%。

我行持續(xù)推進零售存款業(yè)務穩(wěn)健發(fā)展,構(gòu)建以投資理財、代發(fā)工資、支付結(jié)算為主的核心交易場景,著力推動低成本存款沉淀,帶動規(guī)模穩(wěn)健增長、結(jié)構(gòu)持續(xù)優(yōu)化。投資理財方面,持續(xù)豐富產(chǎn)品貨架,通過做大UM帶動活期存款沉淀;代發(fā)服務方面,拓展公私聯(lián)動、園區(qū)服務等獲客場景,升級“平安薪”企業(yè)數(shù)字化管理平臺,通過強化線上線下(300959)客戶綜合經(jīng)營,推動低成本存款增長;支付結(jié)算方面,豐富借記卡產(chǎn)品并拓展用卡場景,升級商戶、收單等業(yè)務,完善支付運營體系,通過優(yōu)化場景服務促進資金留存。

問:貴行一季度零售貸款增長情況?

答:2025年3月末,我行個人貸款余額17,290.46億元,較上年末下降2.2%,其中抵押類貸款占個人貸款的比例為64.7%。上述個人貸款中,住房按揭貸款余額3,394.34億元,較上年末增長4.1%;信用卡應收賬款余額4,006.38億元,較上年末下降7.9%;消費性貸款余額4,593.15億元,較上年末下降3.2%;經(jīng)營性貸款余額5,296.59億元,較上年末下降0.3%。

我行順應外部經(jīng)營環(huán)境變化,持續(xù)優(yōu)化貸款業(yè)務結(jié)構(gòu),為中長期業(yè)務健康發(fā)展筑牢基本盤。一是持續(xù)優(yōu)化資產(chǎn)組合策略,提升住房按揭、持證抵押等基石類業(yè)務的優(yōu)質(zhì)客戶占比,并加大重點產(chǎn)品投放力度,帶動客群結(jié)構(gòu)和資產(chǎn)結(jié)構(gòu)持續(xù)優(yōu)化;二是升級風險管控策略,強化貸前、貸中、貸后全流程風險防控,提升新發(fā)放業(yè)務資產(chǎn)質(zhì)量;三是加強隊伍能力建設,強化獲客和綜合經(jīng)營能力培養(yǎng),提升隊伍的風險識別和研判能力;四是深化綜合經(jīng)營服務,升級產(chǎn)品方案、優(yōu)化業(yè)務流程、完善服務體系,滿足客戶多樣化金融需求。

平安銀行(000001)主營業(yè)務:(一)吸收公眾存款;(二)發(fā)放短期、中期和長期貸款;(三)辦理國內(nèi)外結(jié)算;(四)辦理票據(jù)承兌與貼現(xiàn);(五)發(fā)行金融債券;(六)代理發(fā)行、代理兌付、承銷政府債券;(七)買賣政府債券、金融債券;(八)從事同業(yè)拆借;(九)買賣、代理買賣外匯;(十)從事銀行卡業(yè)務;(十一)提供信用證服務及擔保;(十二)代理收付款項及代理保險業(yè)務;(十三)提供保管箱服務;(十四)結(jié)匯、售匯業(yè)務;(十五)離岸銀行業(yè)務;(十六)資產(chǎn)托管業(yè)務;(十七)辦理黃金業(yè)務;(十八)財務顧問、資信調(diào)查、咨詢、見證業(yè)務;(十九)經(jīng)有關監(jiān)管機構(gòu)批準的其他業(yè)務。

平安銀行2025年一季報顯示,公司主營收入337.09億元,同比下降13.05%;歸母凈利潤140.96億元,同比下降5.6%;扣非凈利潤140.43億元,同比下降5.79%;負債率91.24%,投資收益67.7億元。

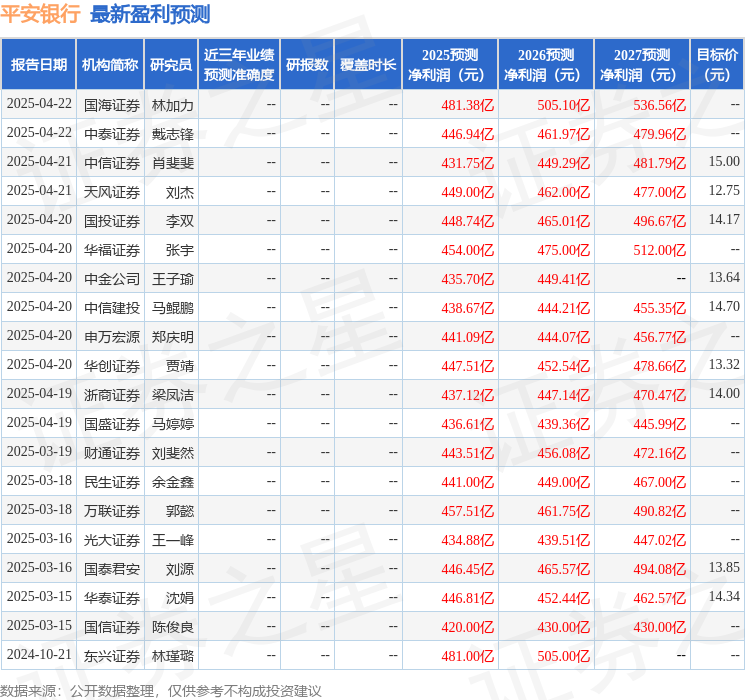

該股最近90天內(nèi)共有15家機構(gòu)給出評級,買入評級10家,增持評級5家;過去90天內(nèi)機構(gòu)目標均價為13.85。

以下是詳細的盈利預測信息:

融資融券數(shù)據(jù)顯示該股近3個月融資凈流出1500.98萬,融資余額減少;融券凈流入533.83萬,融券余額增加。

0人