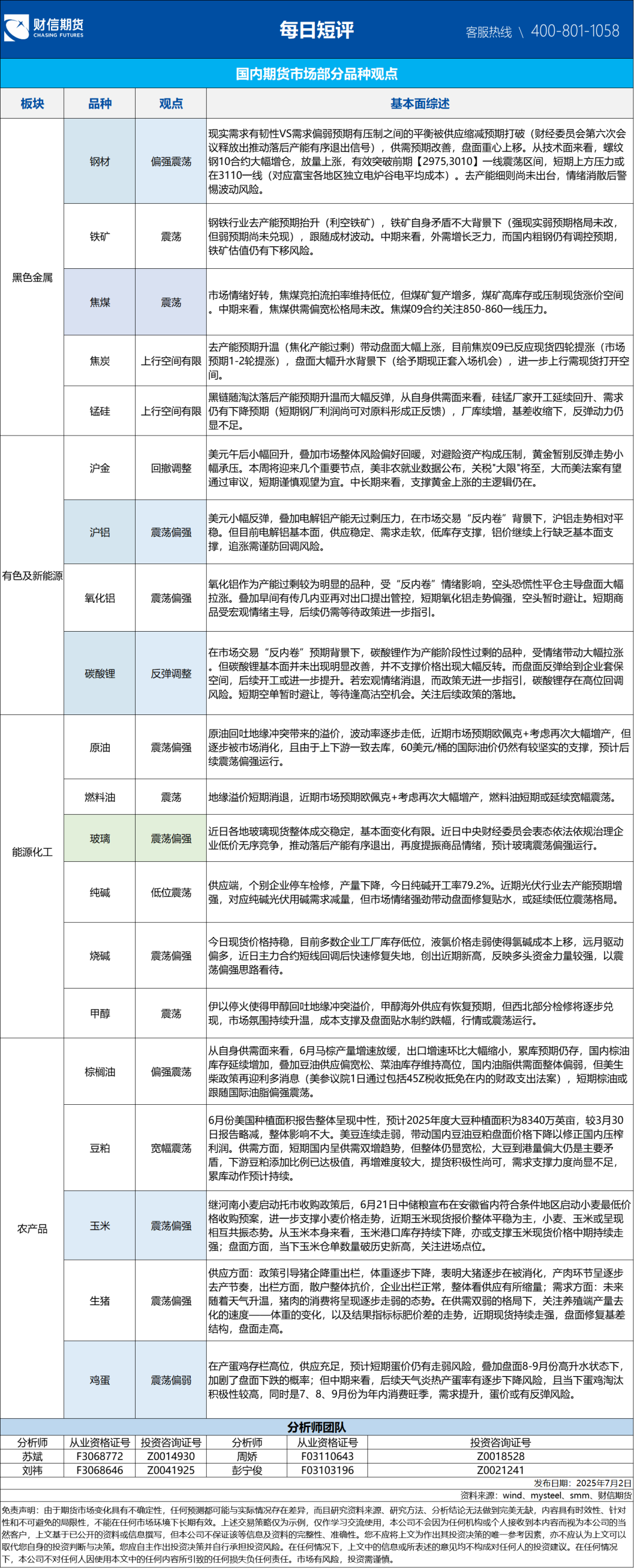

熱點(diǎn)聚焦:熟悉的味道,新一輪供給側(cè)改革

事件:7月1日中央財(cái)經(jīng)委員會(huì)第六次會(huì)議召開,會(huì)議提出縱深推進(jìn)全國(guó)統(tǒng)一大市場(chǎng)建設(shè),要聚焦重點(diǎn)難點(diǎn),依法依規(guī)治理企業(yè)低價(jià)無(wú)序競(jìng)爭(zhēng),引導(dǎo)企業(yè)提升產(chǎn)品品質(zhì),推動(dòng)落后產(chǎn)能有序退出。

歷史回顧:2015年11月10日召開的中央財(cái)經(jīng)領(lǐng)導(dǎo)小組第十一次會(huì)議指出,在適度擴(kuò)大總需求的同時(shí),著力加強(qiáng)供給側(cè)結(jié)構(gòu)性改革,著力提高供給體系質(zhì)量和效率,增強(qiáng)經(jīng)濟(jì)持續(xù)增長(zhǎng)動(dòng)力,推動(dòng)我國(guó)社會(huì)生產(chǎn)力水平實(shí)現(xiàn)整體躍升。

行情特征:會(huì)議關(guān)于治理低價(jià)無(wú)序競(jìng)爭(zhēng)、推動(dòng)落后產(chǎn)能有序推出的提法,引發(fā)市場(chǎng)對(duì)標(biāo)2015年供給側(cè)改革帶來(lái)的商品大牛市。市場(chǎng)呈現(xiàn)出全面上漲(尤其是新能源、黑色建材等,股市鋼鐵、煤炭、建材等板塊表現(xiàn)強(qiáng)勁)、資金涌入(成交放大,主力席位多增空減)、反套結(jié)構(gòu)(遠(yuǎn)月預(yù)期抬升)等特征。

我們的觀點(diǎn)和邏輯:戰(zhàn)略上轉(zhuǎn)變多頭思路,戰(zhàn)術(shù)上保持謹(jǐn)慎

1、宏觀:偏多。治理企業(yè)低價(jià)無(wú)序競(jìng)爭(zhēng)、推動(dòng)落后產(chǎn)能有序退出,有利于加速產(chǎn)能出清,提高資源配置效率,推動(dòng)產(chǎn)業(yè)升級(jí),降低通縮風(fēng)險(xiǎn),加快庫(kù)存周期的回升;美聯(lián)儲(chǔ)降息預(yù)期升溫,財(cái)政赤字壓力巨大,弱美元周期有利于大宗商品價(jià)格,也有利于國(guó)內(nèi)政策空間。

2、產(chǎn)業(yè)結(jié)構(gòu):謹(jǐn)慎。歷史不會(huì)簡(jiǎn)單重復(fù)。2015年供給側(cè)改革重點(diǎn)在上游,集中于煤炭、鋼鐵、玻璃、水泥等等這些上游和中上游大宗原材料領(lǐng)域,多采用環(huán)保等行政化手段,而且中上游國(guó)企相對(duì)集中;從本輪產(chǎn)能周期及當(dāng)前各行業(yè)產(chǎn)能利用率來(lái)看,產(chǎn)能過(guò)剩、內(nèi)卷更嚴(yán)重的更偏向于中下游行業(yè),民企居多,制造業(yè)分散,強(qiáng)調(diào)依法依規(guī)治理,預(yù)計(jì)更側(cè)重于市場(chǎng)化推動(dòng)并購(gòu)重組、提高行業(yè)集中度為主;從成本利潤(rùn)及下游需求來(lái)看,抬高原材料價(jià)格不利于中下游產(chǎn)業(yè)尤其是新興產(chǎn)業(yè)發(fā)展,而且與2015年相比,缺乏房地產(chǎn)等需求支撐。

3、基本面邏輯:雖然從宏觀及產(chǎn)業(yè)結(jié)構(gòu)來(lái)看與上一輪供給側(cè)改革存在很大不同,但仍然需要具體情況具體分析,需要繼續(xù)關(guān)注各品種產(chǎn)業(yè)政策、成本曲線的變化及其對(duì)供需平衡的影響、基差結(jié)構(gòu)能否形成良性循環(huán)(預(yù)期拉漲需要現(xiàn)實(shí)跟進(jìn));下半年潛在的變化主要包括:環(huán)保能耗因素(大閱兵及淘汰落后產(chǎn)能的具體實(shí)施)、宏觀調(diào)控政策(若三季度經(jīng)濟(jì)壓力增大,四季度政策刺激預(yù)期增強(qiáng))、關(guān)稅及美元(美國(guó)關(guān)稅政策、美聯(lián)儲(chǔ)降息)等。

4、總體來(lái)看,市場(chǎng)之前偏空的一致性預(yù)期出現(xiàn)重大轉(zhuǎn)變,我們認(rèn)為戰(zhàn)略上可以調(diào)整為逢低思路,但相比上一輪供給側(cè)改革帶來(lái)的牛市,需要更多理性和冷靜。具體品種分析及交易策略請(qǐng)持續(xù)關(guān)注。

0人